CONCEPTOS FINANCIEROS

El dinero siempre ha presentado

un cambio a través del tiempo debido a diversos factores, como por ejemplo la

inflación o las diferentes tasas de interés que pueden indicar su precio, este

concepto de cambio ha de tenerse en cuenta debido a que el dinero se deprecia y

pierde su valor nominal, por ejemplo no es lo mismo tener $100,000 al principio

del año que al finalizar un año, entonces habrá que tenerse en cuenta la tasa

de inflación porque se verá afectado el poder adquisitivo en relación a la

capacidad de compra de bienes y servicios en la economía, al mismo tiempo puede

representar un costo oportunidad dado que la rentabilidad que brinda una tasa

de interés puede favorecer a un inversionista que decida ahorrarlo en un banco,

si por el contrario si el inversionista decide invertirlo en un proyecto real

en la economía recibirá una ganancia o rentabilidad y eso su vez representa un

costo oportunidad que es la rentabilidad que puede perder por mantener el

dinero en una inversión determinada, también se puede relacionar el cambio de

dinero a través del tiempo con otros componentes como el valor de la moneda

extranjera en el caso de Colombia se debería tener en cuenta la divisa

representada en el dólar, en cambio del precio del dólar a través del tiempo

puede afectar el peso haciendo que su valor se devalúe o se revalúe, por lo

tanto los conceptos de cambio del dinero a través del tiempo han de ser tenidos

en cuenta por la pérdida de valor nominal que pueda tener este a través de las

incidencias de las diferentes variables en la economía.

Interés simple e interés

compuesto

Los conceptos de interés simple

de interés compuesto deben ser analizados en dos aspectos relevantes en la

aplicación de tasas de interés para créditos y de rentabilidad que se puedan

generar a través de la transacción de una suma de dinero, estos conceptos se

hacen relevantes dado que determinan cuál es la cuantía que recibirá un

prestamista o un inversionista de una determinada inversión a través del

tiempo.

INTERÉS SIMPLE

El interés simple se caracteriza porque

solo el capital devenga intereses, es decir, los intereses no se capitalizan, normalmente

se usan en periodos de tiempo de la misma amplitud, los intereses son los

mismos. Se aplica principalmente en operaciones de corto plazo.

Fórmulas de Interés Simple

·

I = C * t * i

·

VF =C (1 + i * t)

·

C =VF (1 + i * t)-1

·

VF = C + I

I = interés; VF = valor futuro; C

= Capital; i = tasa.

Ejemplo:

Calcular el interés simple

comercial de $2.500 durante 8 meses al 8%.

C = $2.500 t = 8 meses i=

0,08

I = 2.500 * 8 * 0.08 =$133,33

Interés compuesto

El interés compuesto es aquel

interés que aplicado a un crédito cobra intereses sobre los intereses a esto se

le conoce como capitalización el interés, así en cada liquidación se verá

reflejada una nueva acumulación de capital y por lo tanto se calculará un nuevo

interés. Así que la diferencia con el interés simple se refleja en el monto de

la capitalización de los intereses que se van acumulando de manera progresiva

aumentando así el capital objeto el crédito.

Fórmulas de interés compuesto

·

VA = VF (1+i) n

·

i =  – 1

– 1

·

I = VA ((1+i)n) – 1

·

n = log (VF/VA)

·

log (1+i)

·

I = VF – VA

Ejemplo

Se desea calcular la cuota de un préstamo con un

valor presente de $7.500.000, con una tasa de interés del 1,9% efectivo mensual

el cual se solicitado a cinco años.

V P = $7.500.000

i = 1,9%

A =?

n = 60 meses

V P = A ((1

+ i)-n) / i

$7.500.000 = A ((1 +1,9%)-60) / 1,9%

$7.500.000 = A (35,6180126)

A = $7.500.000 / 35,6180126

A = $210.568

La cuota es de $210.568

CONCEPTO DE TASAS DE INTERÉS

(NOMINALES, EFECTIVAS, INDEXADAS, REALES) CON EJEMPLOS

Tasa de interés efectiva

La tasa de interés efectiva es

aquella que se utiliza en las fórmulas de la matemática financiera. En otras

palabras, las tasas efectivas son aquellas que forman parte de los procesos de

capitalización y de actualización.

Tasa Nominal

La tasa nominal es el interés que

capitaliza más de una vez por año. Esta tasa convencional o de referencia lo

fija el Banco Federal o Banco Central de un país para regular las operaciones

activas (préstamos y créditos) y pasivas (depósitos y ahorros) del sistema

financiero. Es una tasa de interés simple[1]:

Es la tasa de interés que

generalmente se refiere a una tasa anual y que es fraccionada según el número

de capitalizaciones.

Se aplica a operaciones de

interés simple y es susceptible de dividirse o multiplicarse, j/m veces en un

año (m es el número de capitalizaciones en un año).

Tasa nominal j / m

número de capitalizaciones al año

Así, si calculamos la tasa

nominal diaria correspondiente a una tasa nominal anual de 32% se tendrá:

jp = (32 / 360 )

= 0.08888889

Y si se quiere y si queremos la

tasa nominal de 15 días:

jp = 0.08888889 x 15

= 1.33333333

A esta tasa (1.33% )

se le llama tasa proporcional nominal

Tasa de interés nominal y

efectiva

[1]

Aching Guzmán César, 2009. Matemáticas financieras para toma de decisiones empresariales.

Aquella tasa de

Interés que depende de otro factor al que se indexa con el propósito de que

responda a las circunstancias cambiantes.

También se le

denomina tasa de Interés flotante. Normalmente, las indexaciones dependen en

México de la tasa de certificados de Depósito bancario y de los pagarés con

rendimiento pagable al vencimiento, o del CPP (Costo porcentual promedio).

En el ámbito

internacional, las indexaciones suelen estar en Función de la tasa preferencial

(prime rate), o de la Tasa LIBOR (London Interbank Offered Rate).

Tasa real

Una TASA REAL DE

INTERÉS, llamada también TASA DEFLACTADA por los financistas representa una

tasa de interés sobre moneda constante o deflactada, es decir, que esta tasa

está libre del efecto de la inflación. La relación entre las tasas corrientes y

las tasas reales se obtiene de la relación de composición de tasas de diferente

base, donde la tasa de inflación (if) ahora representa la tasa de cambio de

precios (iD) de ese modelo, mientras que la tasa real (iR) ahora, representa la

tasa en la divisa (iU) de ese modelo[1]:

i = (1+iU) (1+id)

– 1

i = (1+iR) (1+if)

– 1

Tasas de interés

en Colombia

Las tasas de

interés en Colombia son conocidas como tasa de colocación y tasa de captación, la

tasa de captación permite que los ahorradores reciban una rentabilidad por el

dinero que depositan en una entidad bancaria y la tasa de colocación es la tasa

de interés que cobran las entidades bancarias a los usuarios que solicitaron

crédito, la tasa de interés está determinada a su vez por las reglamentaciones

dictadas por el banco de la República y la súper financiera que controla y

vigila las actividades de los bancos con relación a los movimientos de los

diferentes depósitos, el banco de la República a través del encaje bancario

determina un porcentaje que los bancos deben mantener como un depósito para

brindar seguridad y respaldo a los diferentes usuarios del sector financiero, mientras

que la superintendencia financiera regula desde un punto de vista más práctico

las actividades de estas entidades.

En los últimos

años la tasa de interés en Colombia se han venido regulando de acuerdo a

variables como la inflación y el precio del dólar, la mayor regulación ha

permitido que esta tasa tenga una mayor estabilidad y a su vez los inversores y

ahorradores puedan tener mayor certeza a la hora de tomar decisiones

financieras, es decir que un inversionista puede tomar la decisión de llevar el

dinero el banco o invertirla en el sector real de la economía de acuerdo con su

costo oportunidad, pero se necesita una estabilidad de los diferentes mercados

financieros para que estas inversiones tengan una rentabilidad más segura y un

menor riesgo.

La economía se sustenta en un problema de dinero por así decirlo imaginario, parte de este problema

en la economía se sustenta en la forma como se emite el dinero la cual se da a

partir del sector bancario, donde un ahorrador lleva cierta cantidad para

depositarla y ganar un rendimiento sobre una tasa de captación, a su vez, los

bancos colocan este dinero en el mercado a través de créditos cobrando una tasa

de colocación, la diferencia entre estas tasas es la intermediación bancaria

que puede variar de acuerdo a cada país, a su vez cuando una persona solicita

un crédito la cantidad que se ha depositado por otro ahorrador se duplica, es

decir si se depositan en un banco $100.000 y otra persona solicita el mismo

valor en un crédito, existirá en la economía $200.000, esto es la forma como se

hace una emisión monetaria, entonces cada vez que el dinero de los ahorradores

se coloca en el mercado como créditos en grandes cantidades el sector

financiero se expone a que se presenten fluctuaciones en la economía y con esto

el riesgo que los ahorradores pierdan su capital, para esto el banco de la

República controla la cantidad de dinero que los bancos pueden prestar a partir

de los depósitos, a esto se denomina encaje bancario, pero por supuesto siempre

existe un riesgo que los ahorradores puedan perder su dinero dada la situación

de la economía.

Tasas de interés en Colombia

Fuente: Banco de

la República, 2005

Como se puede ver

en este gráfico existe una diferencia entre la tasa de captación y la tasa de

colocación diferencia que se va reduciendo hacia el 2002 por intervención de

las diferentes entidades que regulan el mercado financiero como el banco de la

República y la súper financiera, esto permite que los usuarios del crédito

puedan obtener menores tasas y pagar cuotas más bajas deteniendo los tipos de

crédito bien sea de libre inversión, hipotecario y otro tipo de créditos, al

mismo tiempo es toda una mayor estabilidad del mercado financiero y permite la

reducción de las ganancias de las entidades financieras a través de la

reducción del margen de intermediación.

PRODUCTOS FINANCIEROS

Acciones

Las acciones

representan participaciones de una empresa. Esas participaciones te dan parte

de propiedad de la compañía. Tu porción de la compañía está definida por la

cantidad de participaciones que poseas. Las acciones vienen en paquetes

medianos, grandes y pequeños.

Precios de las acciones de ecopetrol

Bono

Un bono es a

través del concepto de préstamo. Cuando inviertes en bonos, estás básicamente

prestando tu dinero a la compañía, corporación, o gobierno que hayas escogido.

Esa institución, a cambio, te dará un recibo por tu préstamo, junto con una

promesa de intereses, en forma de bono. Los bonos se compran y venden en el

mercado abierto. La fluctuación en sus valores se produce dependiendo del valor

de los intereses de la economía general. Básicamente, el valor de los intereses

afecta directamente al rendimiento de tu inversión. Por ejemplo, si tienes un

bono de 1.000 dólares que paga los intereses a un 5% anual, puedes venderlo por

un valor nominal más alto proporcionado por el tipo de interés general que está

por debajo del 5%. Y si la tasa de intereses sube por encima de 5%, el bono,

aunque todavía puede ser vendido, se vende generalmente por debajo de su valor

nominal.

Divisas

Divisa, se refiere

a toda moneda utilizada en una región o país ajeno a su lugar de origen. Las

divisas fluctúan entre sí dentro del mercado monetario mundial. De este modo,

se pueden establecer distintos tipos de cambio entre divisas que varían

constantemente en función de diversas variables económicas como el crecimiento

económico, la inflación o el consumo interno de una nación.

En relación al

flujo de divisas se deben tener en cuenta diferentes conceptos y variables que

pueden ser afectadas por estas, de tal manera se presenta a continuación

algunos de estos cambios

|

Mercado cambiario

|

Balanza de pagos

|

Flujos financieros internacionales

|

|

El tipo de cambio que puede causar devaluación o

revaluación incidiendo en el precio de las importaciones y de las

exportaciones.

El mercado de divisas es el más importante porque

puede incidir en mayor medida en el mercado cambiario y en los efectos del comercio

exterior de un determinado país.

Está determinada por la política cambiaria que

aplique el Banco Central en este caso el banco de la República.

Los cambios en el mercado cambiario establece un

flujo directo de las reservas internacionales y de la capacidad de compra de

los países, además del crecimiento y desarrollo económico.

Si el tipo de cambio muestra fluctuaciones

importantes puede afectar la tasa de interés y la tasa de inflación

incidiendo de manera importante en el aumento de precios de los bienes y

servicios y en el costo de los créditos que realizan las personas o las empresas

para realizar operaciones productivas o el consumo.

|

Determinación de los costos de las importaciones

y exportaciones CIF y FOB y la renta de activos financieros, que afectan la

cuenta corriente.

Las inversiones y en general los activos que

emitan los gobiernos para financiar sus actividades tendrán una incidencia

directa en la balanza de pagos, que a su vez tendrían una relación con la

política monetaria y la política fiscal.

Todas las emisiones que realice el gobierno

nacional y también las transacciones en los diferentes activos financieros

representan utilidades o flujos de capitales que pueden vivir en el

crecimiento económico desde el punto de vista el mercado capitales.

Todas las operaciones registradas en la balanza

de pagos pueden afectar la dinámica del comercio exterior y con esto su vez

la producción y el empleo que se genera a partir de los sectores exportadores

o importadores.

|

Los flujos financieros internacionales a través

de inversiones pueden afectar el precio de la divisa por el efecto de oferta

y demanda.

Estos flujos están relacionados con las

relaciones monetarias y financieras a escala internacional.

Se determinan a partir de los mercados

financieros donde se negocian los diferentes instrumentos financieros.

Existe una relación directa entre el flujo

financiero internacional y la balanza de pagos porque éste está determinado

por diferentes activos financieros que se registran en la cuenta de capital.

También los flujos financieros están determinados

por las inversiones directas y el desarrollo de los mercados de capitales, que

pueden afectar la producción y el empleo a través de la financiación que

reciben las empresas por este mercado.

|

Mercado de

capitales en Colombia

Recientemente el

mercado y capitales en Colombia ha establecido diversos mecanismos que permiten

a las empresas emitir acciones para poder conseguir recursos financieros que se

puedan utilizar en diferentes inversiones en capital de trabajo que permitan el

crecimiento de una compañía, al mismo tiempo el mercado financiero ha

propiciado una serie de productos donde los diferentes clientes pueden tomar

diferentes decisiones de acuerdo con la rentabilidad y riesgo que se brindan el

mercado, estas dos variables son las más importantes debido a que los

inversionistas deberán analizar las de manera detenida para poder consolidar y

desarrollar portafolio de inversiones que les permita obtener una ganancia

segura.

La siguiente tabla describe

el porcentaje de comisión máxima a cobrar al cliente por cada operación:

|

|

Monto mínimo

|

Comisión mínima

|

Comisión máxima

|

|

Compra y venta de

acciones

|

1 MM

|

$ 100.000 ***

|

3%*

|

|

Compra y venta de

acciones por Internet

|

$500.000

|

$ 50.000 ****

|

0.3%*****

|

|

Compra y venta de títulos

de renta fija**

|

20 MM

|

0,003%

|

2,40%

|

|

Simultáneas

|

100 MM

|

0,001%

|

0,690%

|

|

Bono nocional

|

1 contrato

|

$50.000 por contrato

|

$150.000 por contrato

|

|

Repos pasivos

|

100 MM

|

0,001%

|

0,590%

|

Fuente:

Bancolombia, 2013.

EVALUACIÓN FINANCIERA DE

PROYECTOS

La evaluación financiera es uno de

los elementos más importantes en la evaluación de proyectos, ésta revierta

permite analizar los indicadores financieros y con esto tener una mayor noción

de la viabilidad de un proyecto en particular, con esta herramienta se puede

analizar desde la inversión inicial hasta la designación de los recursos

financieros en cada rubro con el fin de cubrir los costos y gastos que se

generan por la implementación del proyecto, esta evaluación puede ser una de

las más importantes dado que si los indicadores no son positivos es muy

probable que el proyecto no tengo una viabilidad financiera y su futuro sea

incierto además la elaboración de los presupuestos y de los estados financieros

de un proyecto pueden determinar de manera decisiva la sostenibilidad de un

proyecto de inversión bien se ha privado o social.

Evaluación Financiera de Proyectos

en el cual se pretende demostrar que sólo en los proyectos no sometidos al pago

de impuestos resulta indiferente hacer proyecciones a precios corrientes que a

precios constantes, al obtenerse el mismo Valor Presente neto (VPN) y la misma

Tasa Interna de Retorno (TIR).[2]

La evaluación

financiera va más allá de calcular los indicadores que anteriormente se han

expuesto, ésta también consiste en un análisis disciplinado de cómo sería el

comportamiento futuro del a partir de los presupuestos y de los estados

financieros, en esto parte es importante decir que el control de los recursos

financieros entre la dinámica de su origen y su destino determinan y son la

parte crucial de un proyecto de inversión, es decir, de la parte contable debe

desarrollarse juicios para poder determinar las fuentes y usos que se le dará

los recursos financieros a partir del principio de partida doble en los

conceptos de débito y crédito.

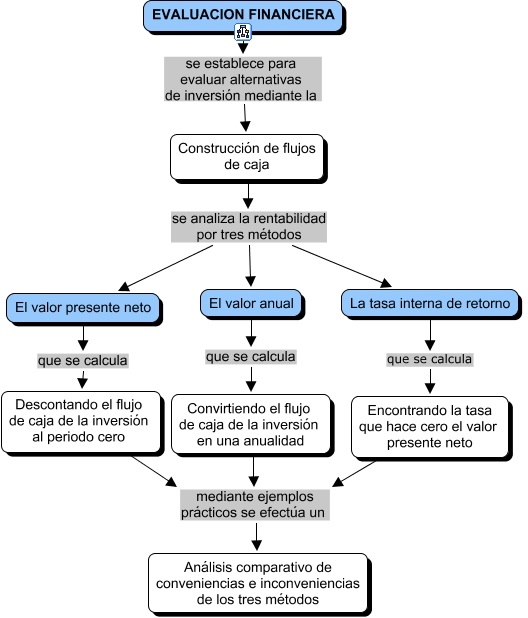

A continuación

se muestra el esquema sobre la evaluación financiera y su finalidad.

Esquema

de la evaluación financiera

Fuente:

Universidad Pontificia Bolivariana (Colombia) 2008.

Como se puede

ver en este esquema la evaluación financiera se establecen para evaluar las

diferentes alternativas de inversión de un proyecto, para eso es necesario la

construcción de un flujo de caja que permita obtener el valor presente neto, el

valor anual de la tasa interna de retorno, componentes que permiten evaluar al

mismo tiempo la casa de inversión desde un periodo cero la anualidad que se

reside por ese proyecto y el retorno de la inversión, finalmente esto lleva al

análisis comparativo de las conveniencias e inconveniencias que se puedan

presentar durante el proyecto, los valores arrojados por el mismo pueden

determinar y dar una guía de cómo sería la rentabilidad de un proyecto, sin

embargo esto no es suficiente dado que es necesario analizar otras cuentas y

determinar de manera decisiva cuál sería el comportamiento del mercado junto

con el análisis externo de la economía, de cuáles serían los componentes que

pueden incidir de manera decisiva y cuál puede ser su comportamiento futuro. En

tal sentido las razones financieras juegan un papel importante porque determinan

a manera de indicadores cuál sería el comportamiento de los estados financieros

como el balance general y el estado de pérdidas y ganancias.

Este cuadro

muestra cuáles serían los criterios de aceptación o rechazo en cuanto a la

evaluación y estructuración de un proyecto, en el caso de que el VPN será mayor

o igual a cero el proyecto podía ser aceptado al mismo tiempo si la TIR es

mayor o igual a la tasa mínima

aceptable de rentabilidad el proyecto podrá ser aceptado de manera contraria el

proyecto deberá ser rechazado.

Tasa Mínima Atractiva De

Rendimiento

Determinación de las tasas mínimas

aceptables de rentabilidad para el proyecto (TMAR).

La TMAR

permite determinar la financiación para la ejecución del proyecto teniendo en

cuenta la tasa pasiva, la tasa activa y la inflación acumulada del año anterior

En el

siguiente ejemplo se muestra cómo se puede determinar la TMAR[3]:

Supóngase que

para llevar a cabo un proyecto, se requiere de un capital de $200,000,000. Los

inversionistas aportan 50%, otras empresas aportan 25%, y una institución

financiera aporta el resto. Las TMAR de cada uno son:

Inversionistas:

TMAR= 60% inflación+10% premio al riesgo+(0.6*0.1)= 0.76

Otras empresas

TMAR= 60% inflación+12 % premio al riesgo+(0.6*0.12)= 0.792

Banco: TMAR=

35%

La TMAR de los

inversionistas y otras empresas que aportarán capital son muy similares, ya que

consideran la inversión desde un punto de vista privado, esto es la TMAR que

exigen para su horizonte de planeación, que es de 5 años, prevén compensar la

inflación; para ello el índice inflacionario fue calculado a un 60%. El premio

al riesgo de las empresas es ligeramente mayor que el premio exigido por los

inversionistas mayoritarios. Lo cual es normal ya que el financiamiento privado

siempre es más costoso que el bancario. La TMAR bancaria es el interés que la

institución cobra por hacer un préstamo. TMAR Global del capital total, se ha

calculado en el siguiente Cuadro:

Calculo de la TMAR

Cálculo e interpretación y análisis de los principales indicadores de

evaluación

Los indicadores más usados son el Valor Actual Neto (VAN), la Tasa Interna de Retorno (TIR) y

el Periodo de Recupero (PR).

VAN

Es el

método más conocido a la hora de evaluar proyectos de inversión a largo

plazo. Como el objetivo básico

financiero es MAXIMIZAR la inversión, esta herramienta permite determinar si

dicha inversión puede incrementar o reducir el valor de las PyMES. Ese cambio en el valor estimado puede ser

positivo, negativo o continuar igual. Si

es positivo significará que el valor de la firma tendrá un incremento

equivalente al valor del VPN. Si es

negativo quiere decir que la firma reducirá su riqueza en el valor que arroje

el VPN. Si el resultado del VPN es cero,

la empresa no modificará el monto de su valor.

Los resultados pueden ser:

VAN menor a 0: El proyecto no es rentable. El retorno

del proyecto no alcanza a cubrir la tasa de costo de oportunidad.

VAN mayor a 0: El proyecto es rentable. El proyecto da

un retorno mayor a la tasa de costo de oportunidad

VAN igual a 0: Indiferente. Significa que el proyecto

me está rindiendo lo mismo que la tasa de costo de oportunidad

TIR

La tasa interna de retorno - TIR -, es la tasa que

iguala el valor presente neto a cero. Es

la tasa de rentabilidad producto de la reinversión de los flujos netos de

efectivo dentro de la operación propia del negocio y se expresa en

porcentaje. También es conocida como

Tasa crítica de rentabilidad cuando se compara con la tasa mínima de

rendimiento requerida (tasa de descuento) por la dirección para un proyecto de

inversión específico[4].

La TIR representa la tasa de retorno del proyecto.

Para calcularla se parte de la fórmula del VAN, se

hace el VAN=0 y se despeja “tir”:

El cálculo es muy complejo, por lo que normalmente se

realiza con una calculadora financiera o por computadora (Excel tiene una

fórmula predefinida para calcular la TIR). Los resultados pueden ser:

TIR mayor que To : realizar el proyecto. El proyecto

da un retorno mayor a la tasa de costo de oportunidad

TIR menor a To: no realizar el proyecto. El proyecto

da un retorno menor a la tasa de costo de oportunidad

TIR igual a To: el inversionista es indiferente entre

realizar el proyecto o no. Significa que el proyecto me está rindiendo lo mismo

que la tasa de costo de oportunidad

Costo de

oportunidad

En valores

absolutos es la diferencia entre los resultados presupuestados de una inversión

y los resultados dados. En valores

relativos es el porcentaje que se ha dejado de percibir sobre los resultados

presupuestados.

Además existen

otros indicadores como el ROA (Rentabilidad sobre los Activos) y el ROE

(Rentabilidad sobre el Patrimonio), éstos pueden determinar las rentabilidad

sobre los activos o sobre el patrimonio que también deben ser opositor proyecto

que permitan aportar una mayor información en cuanto a la ejecución del mismo.

Margen de

utilidad se define como:

Margen =

Utilidad Neta / Ventas

ROA (Return on

Assets) o Retorno sobre los activos se define como:

ROA = Utilidad Neta / Activo Total

ROE (Return on

Equity) o retorno sobre el Capital Propio se define como:

ROE = Utilidad

Neta / Patrimonio Total

Primero es necesario tener en cuenta

que la evaluación corresponde a un proceso sistemático que permite el análisis

de los proyectos

Fuente: Rodríguez

Sosa, Jorge Zeballos Molvina 2007.

Es importante

para poder desarrollar el proyecto mantener una lógica de la gran evaluación

eso permite dar una estructuración y enfoques a establecer la forma cómo habrá

de ser evaluado el proyecto, que se inicia con un referente inicial que es

recibido base y mantiene un referente final que son los resultados esperados todo

este proceso se hace a través de la ejecución ya su vez necesitan de la

planificación para llegar desde el proyecto hacia los resultados esperados y

viceversa.

El análisis del

concepto del valor del dinero en cuanto a las decisiones empresariales, corresponde

a una toma de decisiones sobre diferentes cálculos como por ejemplo el valor

presente neto, la relación beneficio costo y la tasa interna de retorno, que

pueden servir como un medio para determinar si un proyecto se debe o no llevar

a cabo y con esto puede optimizar los recursos financieros y maximizar las

ganancias.

A continuación se

muestra la toma de decisiones en relación a un proyecto que requiere una

inversión de $235.009.609, la cual a su vez arroja algunas rentabilidades

durante cinco años, así se desea determinar el valor presente neto, la relación

beneficio costo y la tasa interna de retorno.

|

Año 1

|

Año 2

|

Año 3

|

Año 4

|

Año 5

|

|

|

-$235.009.609

|

$28.241.688

|

$78.590.029

|

$142.507.097

|

$229.989.440

|

$320.627.442

|

|

|

|

55%

|

62%

|

72%

|

|

|

Años

|

1

|

2

|

3

|

4

|

5

|

|

Egresos

|

|

|

|

|

|

|

Inversión total

|

-$235.009.609

|

|

|

|

|

|

V P( I

) =

|

$25.674.262

|

$64.950.437

|

$107.067.691

|

$157.085.882

|

$199.084.416

|

|

V P( I

) =

|

$553.862.688

|

||||

|

V P( E

) =

|

-$235.009.609

|

||||

|

V P N =

|

$ 289.866.435

|

||||

|

Relación Beneficio Costo B/C

|

|||||

|

B/C =

|

V P( I )

|

||||

|

V P( E )

|

|||||

|

B/C =

|

$553.862.688

|

||||

|

$235.009.609

|

|||||

|

B/C =

|

2,36

|

||||

|

Tasa Interna de

Retorno TIR

|

39%

|

||||

Como se puede ver

el valor presente neto de este proyecto es de $

289.866.435, la relación beneficio costo es de 2.38 y la tasa interna de

retorno es del 39%, de tal manera que a través de los indicadores se puede

decir que este proyecto tendió una viabilidad económica que se ha evaluado con

una tasa interna de oportunidad del 10%, es decir que había una diferencia de

casi el 30% con respecto a la TIR (tasa interna de retorno) y la TIO (tasa

interna de oportunidad)

Conclusiones

la conclusión más

importante en este trabajo se relaciona con la importancia las matemáticas

financieras y su aplicación para las diferentes inversiones y el manejo del

sector financiero, este conocimiento puede contribuir ampliamente para mejorar

la toma de decisiones y maximizar los recursos financieros cuando se trata de

una inversión, además puede servir como una forma de cálculo de las diferentes

operaciones bancarias y crediticias, en especial cuando se adquiere un crédito

o se compra algún artículo con tarjeta de crédito, existen algunas aplicaciones

que pueden contribuir con esta toma de decisiones y al mismo tiempo a capacitar

de mejor manera a los diferentes profesionales en el área administrativa,

económica y de finanzas.

Bibliografía

Aching Guzmán César, 2009. Matemáticas

financieras para toma de decisiones empresariales. Disponible en:

Banco de la

República, 2005. Tasa de interés en Colombia. Disponible en:

ICESI, 2010.

Finanzas Internacionales. Disponible en:

Rodríguez Sosa,

Jorge; Zeballos, Molvina (2007). Evaluación de proyectos de desarrollo local.

Enfoques, métodos y procedimientos. Disponible en:

http://www.desco.org.pe/apc-aa-files/d38fb34df77ec8a36839f7aad10def69/libro_kellogg.pdf

Universidad

Pontificia Bolivariana (Colombia) 2008. Estima de la evolución financiera.

Disponible en:

http://cmap.upb.edu.co/rid=1145463157187_170988207_947/Evaluaci%C3%B3n%20financiera.cmap

[1] Aching Guzmán César, 2009. Matemáticas financieras para toma de decisiones empresariales.

[1]

ICESI, 2010. Finanzas Internacionales.

[2]

Meza Orozco Jhonny de Jesús. Evaluación financiera de proyectos. Proyecciones a

precios corrientes o a precios constantes.

[3]

Niño A. José (2009). Costo de capital o tasa mínima aceptable de rendimiento.

[4]

Váquiro C. José Didier (2010). Pymes y futuro. ÍNDICES FINANCIEROS PARA PYMES

Mercado de capitales

Compañeros se notan que investigaron bastante, pero hay unos cuadros que quedaron en blanco, que la verdad no sabría decir a que corresponde o de que tratan. De todas formas se les agradece mucho los aportes aquí contenidos.

ResponderEliminarBuenos días considero este blog esta muy bien, los video que suben muy claros y enfocados, me gusto, ejemplos concretos

ResponderEliminarSaludos

Juan Guillermo Henao

Buenos días compañeros; es de resaltar que investigaron demasiado el tema, ya que el contenido teórico y dinámico es bastante amplio, sin embargo, me parece pertinente mencionar que en este blog, al igual que en el mío, no se encuentran las entradas que se pide en el trabajo, quise hacerles la aclaración para que corrijan esa parte, yo les cuento que ya estamos en eso, de igual forma les aclaro que es solo una recomendación porque el trabajo esta excelente.

ResponderEliminarSaludos!!!

Este comentario ha sido eliminado por el autor.

ResponderEliminarBuenas Noches,

ResponderEliminarIngresando a su blog se ve reflejado el esfuerzo y la dedicación realizada por el equipo, nos agrado mucho el contenido expuesto y los videos montados lo que hace mas entendible los temas tratados. muchas gracias por compartirnos su investigación.

Equipo: Paola Mira y Catalina Lopera